PIS E COFINS

PIS – Programas de Integração Social e de Formação do Patrimônio do Servidor Público

COFINS – Contribuição para Financiamento da Seguridade Social

Os dois são tributos pertencentes à Constituição Federal nos respectivos artigos 239 da Constituição de 1988 e as Leis Complementares 7, de 07 de setembro de 1970, e de 8, de 03 de dezembro de 1970 a Lei Complementar 70 de 30/12/1991.

Apenas empresas do Regime Normal poderá calcular o PIS e Cofins

Maiores informações acesse:http://www.portaltributario.com.br/guia/pis_cofins.html

Configurações necessárias para o cálculo de PIS e COFINS:

- Regime tributário do emitente ser diferente de Simples nacional

- Definição de alíquotas

- Natureza de operação

Configuração da Base de Cálculo

No Sistema temos a opção de configurar por meio de propriedade como será a base de cálculo de PIS e COFINS, podendo ser o valor do produto / com abatimento de ICMS / com a integração do IPI

Propriedade: PAR_CFG_INTEGRA_BC_PIS_COFINS_CALC_NF

Inicialmente a base de cálculo é composta pelo valor do produto, porém será possível configurar o comportamento do ICMS e IPI nessa base.

Valor da propriedade:

ICMS:[S/N]

Quando configurar como S (SIM) o valor do ICMS não ira reduzir a base de cálculo do imposto, ou seja, o valor da base ainda será o valor do produto. Quando configurar como N (NÃO) o valor do ICMS ira reduzir a base.

IPI:[S/N]

Quando configurado como S (SIM) o valor do IPI será somado a base de cálculo do PIS e COFINS, quando configurado como N (Não) a base de cálculo não será alterada.

Parâmetro(restrito)

Usar Frotas p/ contr. de garagem = Não

Configuração da Alíquota e Regime tributário

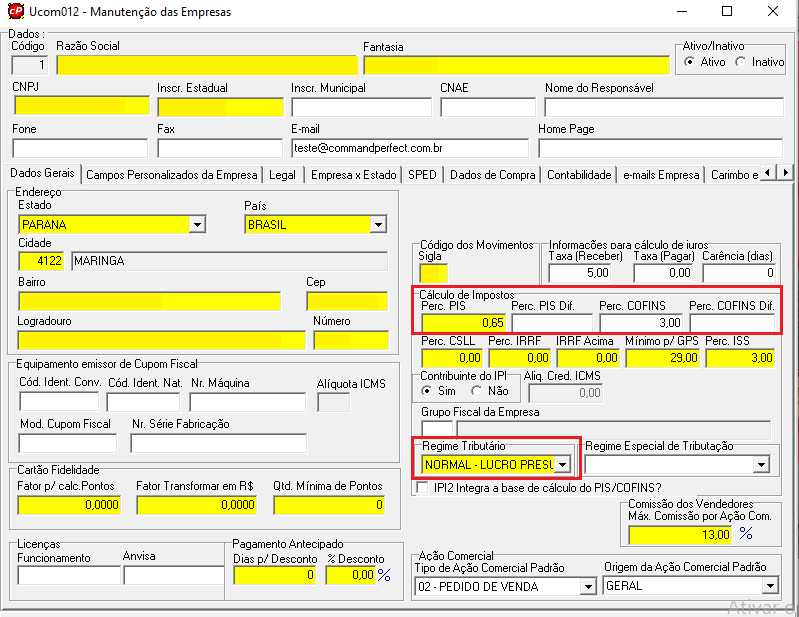

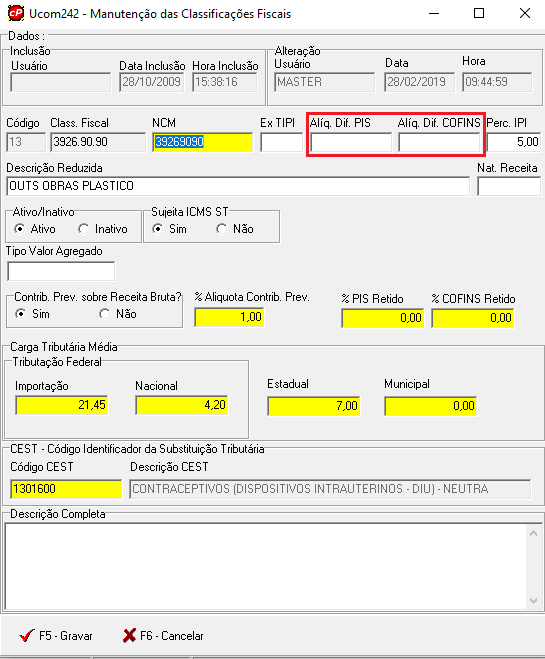

No Sistema o Regime Tributário e alíquota básica pode é definido no Cadastro da Empresa, já a alíquota diferenciada temos a opção de definir no Cadastro da Classificação Fiscal ou no Cadastro da empresa, sendo que o sistema irá atribuir a alíquota nessa respectiva hierarquia, ou seja, caso a tributação do PIS e COFINS seja na alíquota diferenciada o Sistema irá verificar se o percentual de alíquota diferenciada na classificação fiscal, se não houver buscará o do cadastro da empresa

Cadastro Empresa:

Cadastro => Tabelas auxiliares => Programas de uso geral => Empresas => F2-Novo ou F3-Alterar

Classificação fiscal

Cadastros => Tabelas auxiliares => Estoque => Classificações fiscais => F3-Alterar ou F2-Novo

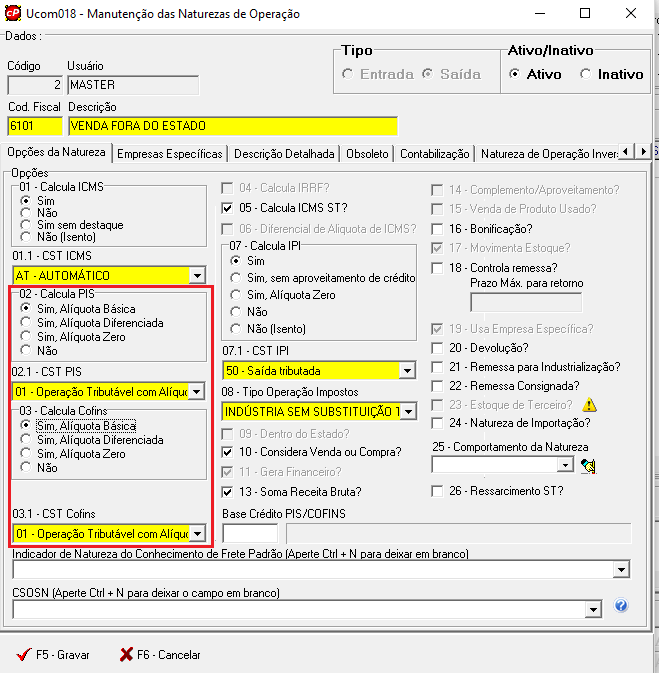

Configuração da Natureza de Operação

No cadastro da Natureza de Operação será definido se ocorrerá o cálculo de PIS e COFINS e se os mesmos serão calculados com a alíquota Básica/ Diferenciada / zero ou se não é tributado.

Importante: O PIS e COFINS são impostos que devem ser calculos ou nao em conjunto, ou seja, ao configurar na natureza de operação para calcular PIS deve-se calcular COFINS também.

Exemplo: PIS é tributado na alíquota básica com CST 01, sendo assim o COFINS também deve ser na alíquota básica com a CST 01, caso esteja a configuração seja divergente ocorrerá na autorização na NFE e em caso de NF de entrada ocorrerá erro na validação do SPED.

Cadastros => Tabelas auxiliares => Programas de uso geral => Natureza de operação

Campos para preenchimento de PIS e COFINS:

Tipos de cálculo:

- Sim, alíquota básica: ocorre o cálculo do imposto buscando a alíquota básica de PIS e COFINS definida no cadastro da empresa de acordo com o regime tributário

- Sim, alíquota diferenciada: ocorre o cálculo do imposto buscando a alíquota diferenciada de PIS e COFINS definida no cadastro da classificação fiscal ou na empresa

- Sim, na alíquota zero: ocorrerá o cálculo do imposto com a alíquota zero

Nessa situação a nota apresentará a base de cálculo tributada , porém pelo fato da alíquota estar zerada consequentemente o valor do imposto também será zero. - Não: não terá a tributação do imposto na nota, ou seja, base de cálculo, alíquota e valor sera zero

Tipos de CST: Com base no tipo de cálculo deverá selecionar a CST (Código de Situação Tributária) corresponde.

- Código – Descrição

01 – Operação Tributável com Alíquota Básica

02 – Operação Tributável com Alíquota por Unidade de Medida de Produto

03 – Operação Tributável com Alíquota por Unidade de Medida de Produto

04 – Operação Tributável Monofásica – Revenda a Alíquota Zero

05 – Operação Tributável por Substituição Tributária

06 – Operação Tributável a Alíquota Zero

07 – Operação Isenta da Contribuição

08 – Operação sem Incidência da Contribuição

09 – Operação com Suspensão da Contribuição

49 – Outras Operações de Saída

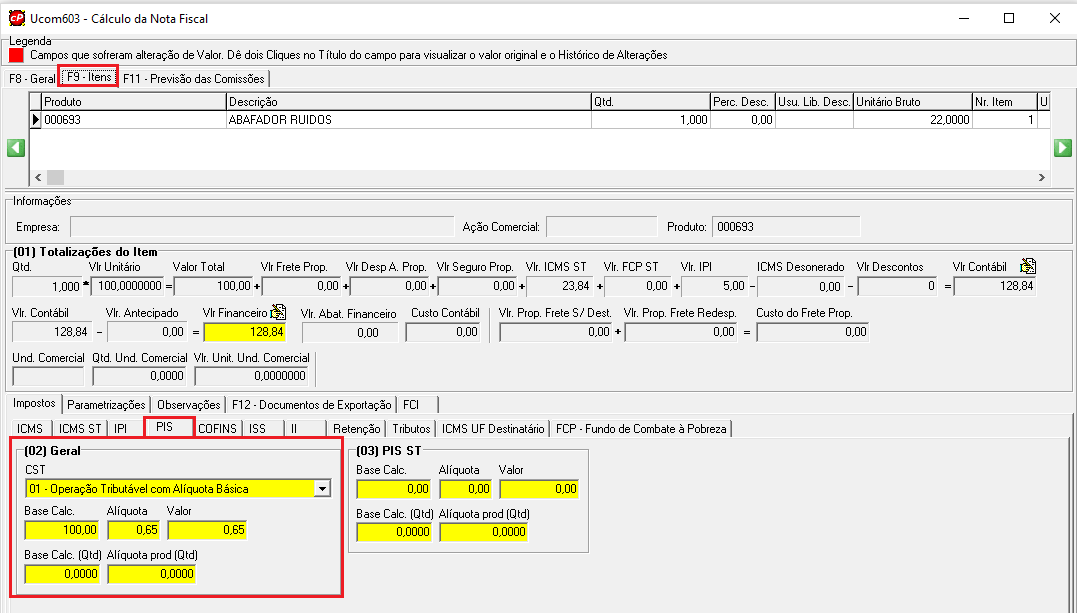

Cálculo do PIS e COFINS:

Valor de PIS ou COFINS= Base de cálculo * alíquota%

PIS:

Dados:

Valor do Produto:100,00

Alíquota de PIS: 0,65%

100,00 * 0,65%

0,65

Cálculo da Nota:

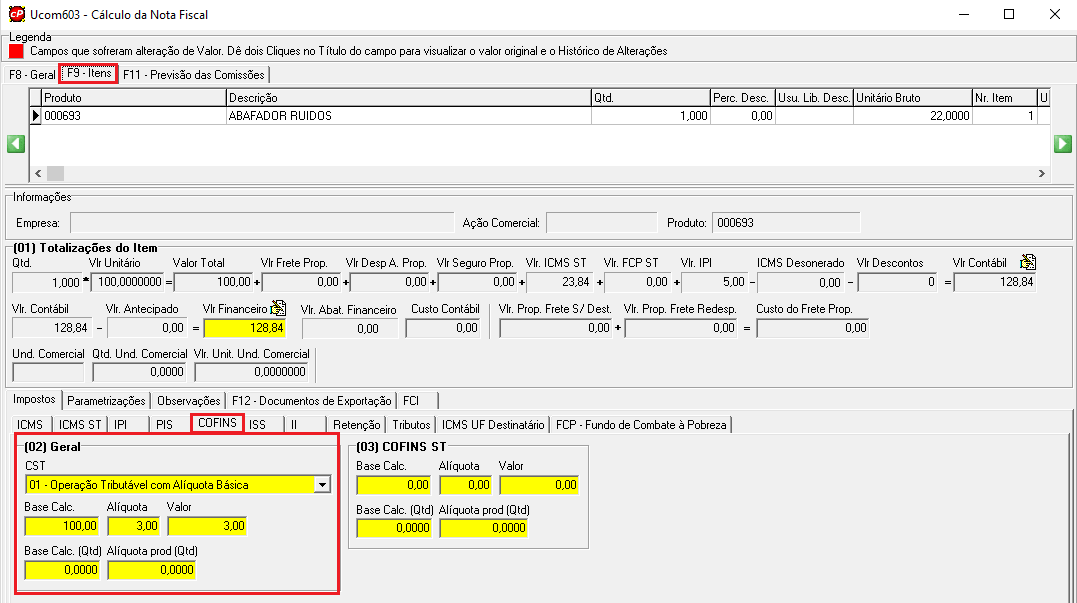

COFINS:

Dados:

Valor do Produto:100,00

Alíquota de COFINS: 3%

100,00 * 3%

3,00

Cálculo da Nota:

Atenção!

Todas as alterações relativas à tributação devem ser avaliadas e liberadas pela equipe interna de tributação de sua empresa. Os manuais tratam a configuração de forma genérica. Explicam como e onde devem ser feitas as configurações de regras, parâmetros para que o cálculo se torne efetivo, porém, a efetivação em seu sistema deve ser feita por um usuário com as devidas permissões e após liberação de sua equipe de tributação.

Veja Também:

Tributação CLIQUE AQUI